12月29日,创业板上市委2020年第61次审议结果显示,青岛海泰科模塑科技股份有限公司(以下简称“海泰科”)首发符合发行条件、上市条件和信息披露要求。海泰科本次拟公开发行人民币普通股不超过31,147.00万股,拟募资4.1亿元,保荐机构为国泰君安证券。

资料显示,海泰科主要从事注塑模具及塑料零部件的研发、设计、制造和销售。公司坚持以注塑模具为本,不断提升模具制造的自动化和智能化水平,为现代制造业提供注塑模具和塑料零部件产品。公司注塑模具及塑料零部件目前主要应用于汽车行业。公司是佛吉亚(Faurecia)、萨玛(SMG)、埃驰(IAC)、安通林(Grupo Antolin)、延锋(Yanfeng)、彼欧(Plastic Omnium)、麦格纳(Magna)、安道拓(Adient)等国际知名汽车内外饰件企业的模具供应商,主要产品已广泛应用于通用、大众、奥迪、保时捷、雷诺、福特、奔驰、宝马、捷豹路虎、沃尔沃等国际知名品牌,上汽通用、一汽大众、一汽奥迪、广汽菲克等合资品牌,以及长城汽车、长安汽车、吉利汽车、奇瑞汽车等国内主流自主品牌的生产。

海泰科本次发行前总股本为176,500.00万股,本次拟公开发行人民币普通股不超过31,147.00万股(含31,147.00万股),发行后总股本不超过207,647.00万股,发行完成后公开发行股份数占发行后总股数的比例不超过15.00%(包含超额配售选择权)。保荐机构为国泰君安证券,发行人会计师为中兴华,律师为山东琴岛。

海泰科此次IPO拟募资4.1亿元,用于大型精密注塑模具数字化建设项目、研发中心建设项目及补充流动资金。

前三季营收净利双增长

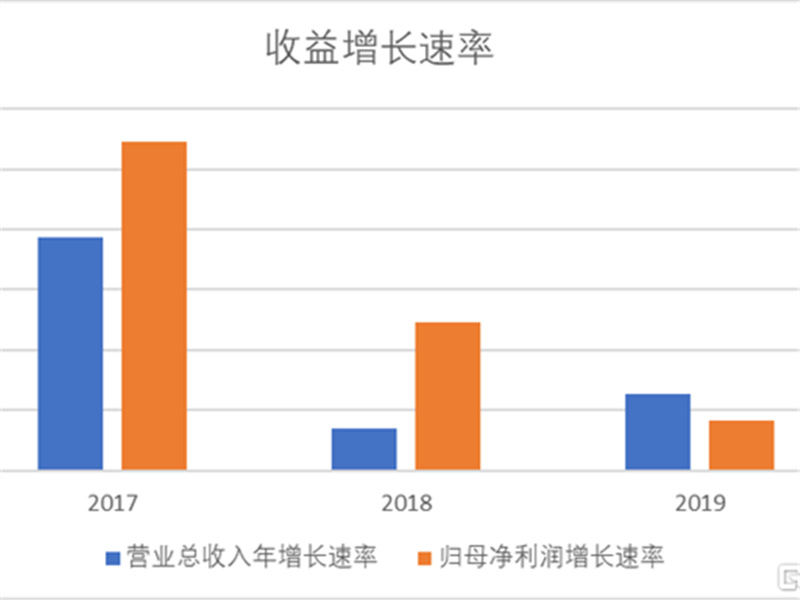

2017年至2020年1-6月,海泰科实现营业收入分别为2.22亿元、2.72亿元、3.42亿元、2.01亿元;实现归属于母公司所有者的净利润分别为2534.46万元、2290.72万元、5418.35万元、2999.92万元。

报告期内,公司主营业务收入分别为2.19亿元、2.70亿元、3.40亿元、2.01亿元,主营业务收现比率分别为94.34%、80.91%、99.45%、76.59%。

报告期内,公司经营活动产生的现金流量净额分别为4485.67万元、2240.58万元、3285.71万元、-921.46万元。

2017年至2020年6月30日,海泰科总资产分别为3.78亿元、5.31亿元、6.07亿元、6.64亿元,总负债分别为2.80亿元、3.06亿元、3.27亿元、3.53亿元,资产负债率(合并)分别为74.11%、57.68%、53.87%、53.24%。

招股书(上会稿)显示,2020年1-9月,公司实现营业收入32,205.89万元,同比增长35.15%;实现净利润4,860.02万元,同比增长26.06%;实现扣除非经常性损益后归属于母公司股东的净利润4,203.89万元,同比增长15.10%。

2020年度,公司营业收入预计为42,000~46,000万元,较去年同期上涨22.84%~34.54%;归属于公司普通股股东的净利润预计为6,100~6,700万元,较去年同期上涨12.58%~23.65%;扣除非经营性损益后的归属于公司普通股股东的净利润预计为5,400~6,000万元,较去年同期上涨3.94%~15.48%。

应收账款和存货逐年上升

海泰科应收账款和存货均在逐年上升。2017年至2020年6月30日,海泰科应收账款余额分别为6128.41万元、1.15亿元、1.20亿元、1.74亿元,应收账款账面价值分别为5510.22万元、1.03亿元、1.06亿元、1.57亿元,占流动资产的比例分别为22.99%、27.89%、25.21%、33.20%。公司应收账款周转率下滑,分别为3.97、3.09、2.92、2.74,低于同行业可比公司平均应收账款周转率6.13、5.96、5.79、5.26。

海泰科表示,公司应收账款的规模由公司所处的行业特点和业务经营模式所决定。公司客户多为国内外知名企业,其资产规模较大、经营稳定、商业信誉良好,为公司的长期业务合作伙伴,坏账风险较小。随着公司业务规模的扩大,应收账款也将有所增长,若该等款项不能及时收回或无法收回发生坏账的情况,将对公司的经营业绩及现金流、资金周转等生产经营产生不利影响。

报告期内,海泰科存货金额分别为1.22亿元、1.88亿元、2.37亿元、2.52亿元,占流动资产的比例分别为50.96%、50.83%、56.10%、53.44%。公司存货周转率下滑,分别为1.36、1.13、1.04、1.14,低于同行业可比公司平均存货周转率2.58、2.65、2.44、1.90。

2018年末,公司存货账面价值相对上年末增加6560.85万元,同比增长53.73%,主要原因为随着公司经营规模的扩大,销售订单不断增加,同时由于汽车模具生产周期较长,公司期末注塑模具在产品大幅增加,导致存货大幅增加。

2019年末,公司存货账面价值相对上年末增加4904.47万元,同比增长26.13%,主要系生产规模扩大,注塑模具在产品增加,导致存货增加。

2020年6月末,公司存货账面价值相对上年末增加1565.07万元,增长率为6.61%,存货增加的主要原因系生产规模扩大导致存货增加。

海泰科表示,公司存货主要包括在产品、发出商品,随着公司业务规模的增长,存货金额也逐年增长。由于模具属于定制化产品,需根据客户要求进行设计加工,根据生产经验,从设计、生产、试模、测试、交付到最终验收的整个周期相对较长,导致期末存货余额较大。

销售费用超研发费用

2017年至2020年1-6月,海泰科研发费用分别为986.80万元、1129.40万元、1327.67万元、786.36万元。公司销售费用超研发费用,报告期内,海泰科销售费用1819.27万元、2235.82万元、2636.57万元、623.73万元。

而从人员结构来看,截至2020年6月30日,海泰科销售人员28人,占员工总数的6.06%。共有研发人员72名,占员工总数的15.58%,其中63.89%的研发人员拥有本科学历。

报告期内,公司研发费用率分别为4.45%、4.15%、3.88%、3.91%,同行业可比公司平均研发费用率分别为2.89%、3.67%、4.28%、3.87%。

客户集中度相对较高

公司是佛吉亚(Faurecia)、萨玛(SMG)、埃驰(IAC)、安通林(Grupo Antolin)、延锋(Yanfeng)、彼欧(Plastic Omnium)、麦格纳(Magna)、安道拓 (Adient)等国际知名汽车内外饰件企业的模具供应商,主要产品已广泛应用于 通用、大众、奥迪、保时捷、雷诺、福特、奔驰、宝马、捷豹路虎、沃尔沃等国 际知名品牌,上汽通用、一汽大众、一汽奥迪、广汽菲克等合资品牌,以及长城 汽车、长安汽车、吉利汽车、奇瑞汽车等国内主流自主品牌的生产。

2017-2019年度及2020年1-6月,公司向前五大客户销售额占当期营业收入的比例分别为67.91%、68.94%、58.79%和73.11%,客户集中度相对较高,这也是汽车模具行业的常规情况,主要是因为汽车整车制造专用装备行业准入门槛较高,整车制造商甄选供应商是一个严格而又漫长的过程,而正是因为这一过程的复杂性,整车制造商一旦确定其下级供应商,便形成了相互依赖、共同发展的战略格局;而整车制造商为保证产品质量和供货时间,往往也有意愿与一些模具行业龙头企业建立长期稳固的合作关系;同时,对模具装备类企业而言,这些整车制造商客户的产品需求量大且经营较为稳定,与其保持长期合作关系有利于公司业务的持续稳定发展。但是,一旦公司与这些优质客户的合作关系或主要客户自身生产经营发生不利变化,公司的经营业绩也将受到负面影响。

上市委会议提出问询的主要问题

1、根据申报材料,2019年、2020年上半年中国汽车产销量均同比下降,2020年上半年下降趋势更为明显。请发行人代表结合汽车行业发展趋势、2020年新增及目前在手订单情况,说明报告期内发行人营业收入和净利润增长较快的原因、合理性及可持续性。请保荐人代表发表明确意见。

2、重庆海泰科、大连海泰科、扬州海泰科三家公司名称均含有“海泰科”字样,上述公司的大股东均为发行人的关联方青岛新材料。请发行人代表说明发行人取得相关商标后,上述公司仍与发行人共用商号的原因与合理性,发行人是否采取相应措施保障其合法权益,相关措施是否持续有效。请保荐人代表发表明确意见。